-4")

L’APPROPRIATION DE L’ÉVALUATION D’IMPACT SOCIAL PAR LES FINANCEURS PRIVÉS

Cette note de veille vise à présenter les différentes approches engagées par les financeurs privés qui se saisissent de l’évaluation d’impact social et à comprendre quels sont leurs enjeux. Une seconde note, à paraître le mois prochain, explorera les cadres et outils que ces acteurs utilisent pour la mettre en œuvre.

Introduction

Début 2021, Larry Fink, dirigeant de BlackRock, principal fonds de gestion d’actifs américain, a adressé une lettre à ses investisseurs dans laquelle il explique que, face aux risques climatiques mais aussi à la pression de la société civile, “les entreprises doivent s’engager résolument à accomplir leur raison d’être et à servir toutes les parties prenantes”. Cette prise de position s’accompagne d’une réorientation des investissements du fonds vers des activités à impact et une volonté affichée par celui-ci de publier des informations transparentes sur les actions mises en œuvre au service d’un impact positif.

Cette déclaration, largement reprise dans les médias, illustre la volonté de certains financeurs de prendre désormais en compte l’impact social (et environnemental) dans leur stratégie d’investissement et de le mesurer.

La connaissance et l’évaluation des impacts sont donc au cœur des réflexions de ces financeurs. Pour autant, si l’ensemble du secteur financier bouge, tous les acteurs n’ont pas le même niveau de maturité sur la question de l’intégration de l’impact dans leurs pratiques. Celles-ci sont également diverses et témoignent de motivations différentes en fonction du stade de l’investissement.

Nous proposons dans cet article d’explorer :

- Les différentes approches des financeurs privés face la question de l’impact ;

- Les enjeux des financeurs privés sur l’évaluation d’impact social ;

Les différentes approches des financeurs privés face la question de l’impact

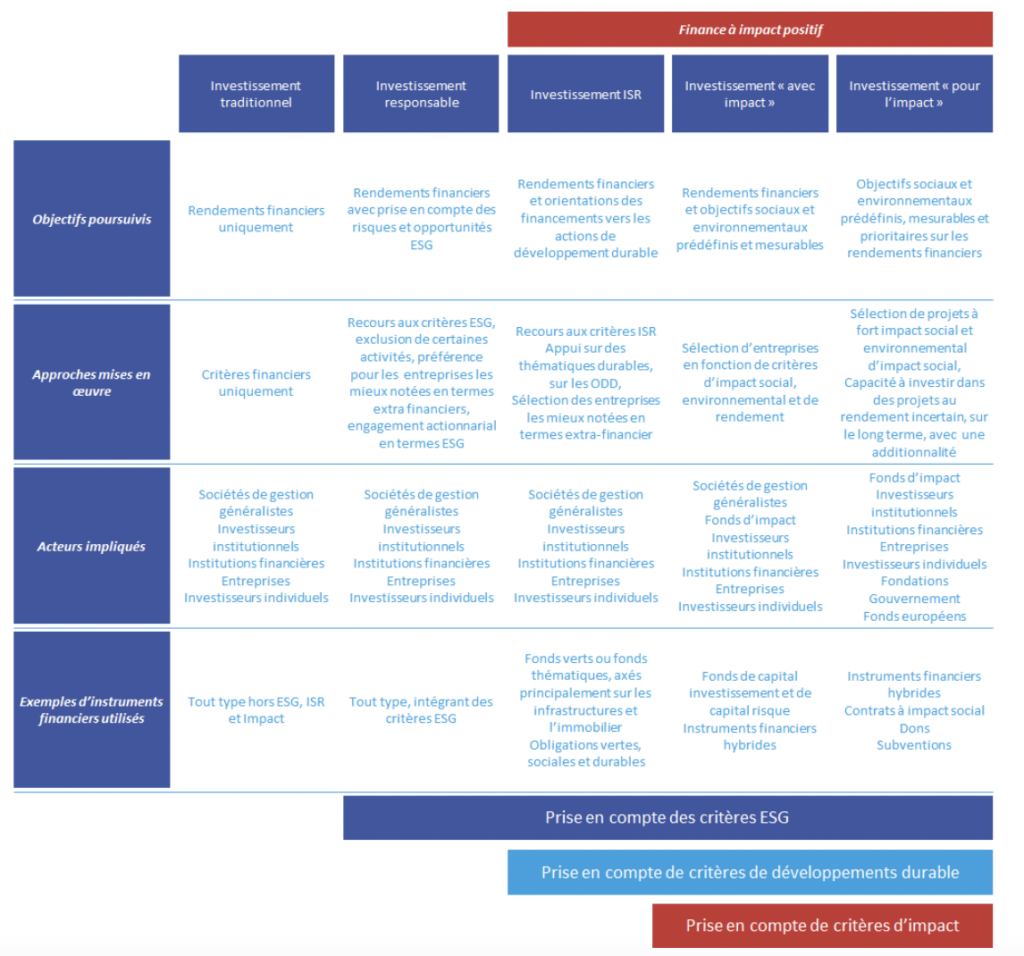

On peut considérer, pour schématiser les choses, qu’il existe parmi les financeurs privés 5 approches différentes, correspondant à 6 degrés différents d’appropriation de l’impact : aux deux bouts du spectre, on trouve l’investissement traditionnel qui ne prend pas du tout en compte cette dimension et à l’autre extrême les financements et investissements des acteurs de la philanthropie sous forme de dons et de mécénat, dont l’impact est l’unique raison d’être. Entre ces deux extrêmes, on trouve l’investissement responsable souvent présenté comme ISR,et reposant essentiellement sur les pratiques d’exclusion, L’ISR de conviction qui y ajoute la démarche de “best in class” et une première prise en compte de critères ESG (Environnementaux, Sociaux et Gouvernance , et enfin les approches se réclamant de l’investissement/du financement à impact avec la distinction proposée des approches “avec impact” (“with impact”) et “pour l’impact” (“for impact”). Il s’agit de dépasser la notion d’externalités positives qui sous tend l’ISR, pour mettre en valeur de réels objectifs de transformation de la société. Comme nombre d’entre vous le savent, la définition de l’investissement/finance à impact fait l’objet de nombreux débats, souvent vifs, dans le cadre des travaux de la Mission confiée le 25 mars dernier par le gouvernement au Groupe de Travail dédié à l’impact de Finance for Tomorrow pilotée par Philippe Taffin et Xavier Ploquin, dans le prolongement des travaux du FIR et France Invest et de la mission d’étude pour la création d’un Centre Français pour l’investissement à Impact confiée par les pouvoirs public à Impact Invest Lab (devenu FAIR suite à la fusion avec Finansol le 17 Juin dernier) et pilotée par Sandra Bernard au cours de l’année 2020. Une première réunion d’étape, le 22 juillet dernier au ministère, a permis de poser un certain nombre de bases visant à prévoir une définition simple, claire, opérationnelle et élargie par rapport à celle de la finance solidaire notamment, pour accroître les investissements à impact, mais suffisamment consistante pour se prémunir de l’impact washing. Cependant la définition définitive sera posée en septembre et en attendant l’issue des travaux nous retenons les 4 approches mentionnées ci-dessus.

L’investissement traditionnel

L’investissement traditionnel correspond à la recherche de maximisation d’un rendement financier sans prise en compte de critères ESG ou durables spécifiques.

Les encours globaux sous gestion en France représentent 4 355 Mds € en mars 2021 selon l’AFG. Or, les actifs intégrant une dimension ESG ou plus (ISR, ODD, à impact) ne représentent que 700 Mds € en France sur la même période selon la même source. Ainsi, on peut estimer que dans la majorité des cas, 84%, la dimension d’impact et même la prise en compte des critères ESG ne sont pas ou peu prises en compte dans le financement privé.

Les investissements dits ESG qui restent encore assez minoritaires

Un nombre grandissant de financeurs, à l’instar de BlackRock déjà cité, et pour certains depuis plusieurs années, s’intéressent cependant à ces enjeux , en adoptant une approche fondée sur le principe “Do no significant harm”. Autrement dit, il s’agit d’abord de limiter les externalités négatives et, si possible, de développer des externalités positives. Ces acteurs se concentrent sur la mise en œuvre de critères ESG (Environnementaux, Sociaux et de Gouvernance), une approche essentiellement fondée sur les risques. L’optique reste celle de réduire les potentielles répercussions négatives sur les résultats financiers. Concrètement, les critères les plus souvent mentionnés sont :

ENVIRONNEMENTAUX :

- Réduction des gaz à effets de serre, qui passe par la décarbonation des portefeuilles d’investissements ;

- Consommation énergétique ;

- Gestion des déchets ;

- Prévention des risques environnementaux ;

- Prise en compte de la biodiversité.

SOCIAUX :

- Respect des droits de l’homme, comme l’illustre par exemple le rapport de la Fédération Internationale des Droits Humains sur l’incorporation des droits de l’homme dans les stratégies d’investissement ;

- Conditions de travail dignes et sûres ;

- Emploi des personnes handicapées ;

- Formation des collaborateurs ;

- Qualité du Dialogue social ;

- Relations avec les fournisseurs ;

- Protection des consommateurs ;

- Relations avec les communautés locales.

GOUVERNANCE :

- Transparence financière et de la rémunération des dirigeants ;

- Féminisation des conseils d’administration ;

- Lutte contre la corruption et les conflits d’intérêts ;

- Nature et intensité des controverses dont l’entreprise est l’objet

- Les acteurs qui souhaitent mettre en œuvre des principes de bonne gouvernance peuvent notamment s’appuyer sur les Principes pour l’Investissement Responsable développés par l’ONU (UNPRI).

La prise en compte des critères ESG serait ainsi selon le cadre ESG publié par McKinsey source d’une meilleure rentabilité pour les investisseurs.

Les investissements labellisés ISR

Un cran plus loin se trouvent les fonds labellisés “ISR” (Investissement Socialement Responsable) dont le principe consiste à appliquer à l’investissement les principes du développement durable. En France, il existe en effet un label pour les identifier qui couvre 140 milliards d’euros des actifs sous gestion répartis dans 45 fonds selon le rapport de l’IGF de décembre 2020 sur le label ISR (Pour mémoire, le même rapport évalue à 212 milliards d’euros les fonds labellisés, tous labels européens confondus, soit 5,8 % de l’épargne des ménages et la note de gestion Acofi de mars 2021 dénombre 55 fonds représentant 17 milliards d’encours labellisés Greenfin, l’autre grand label d’Etat en France). Les critères pour obtenir ce label ISR sont les suivants :

- Fixer des objectifs sur la prise en compte des critères ESG ;

- Mettre en place une méthode d’analyse de la performance ESG ;

- Communiquer sur la manière dont le fonds intègre les résultats de son analyse ESG dans ses décisions d’investissement, sa sélection des valeurs et ses processus de gestion ;

- Engager les parties prenantes ;

- Communiquer auprès des investisseurs et/ou épargnants ;

- Évaluer les impacts (au sens de performance ESG) de la démarche.

Les fonds labellisés ISR visent des entreprises cotées en bourse qui ont pour vocation principale la performance financière mais qui mettent en œuvre des principes éthiques, fondés principalement sur les critères ESG.

Les financements labellisés ISR sous soumis à des critères d’exclusion et des méthodologies de mesure des externalités plus stricts que les financements dits ESG.

L’Investissement à impact

Plus engagés encore sont les financeurs qui ont pour principale finalité la recherche d’un impact positif spécifique. Outre les acteurs publics qui mériteront un traitement à part, nous pouvons distinguer l’investissement à impact qui consiste, selon le GIIN, en “des investissements réalisés avec l’intention de produire un impact positif et mesurable, social et environnemental, en même temps qu’un retour financier”. Selon cette même source, l’impact investing représente 715 milliards d’euros d’actifs sous gestion dans le monde à fin 2019. Il nous a semblé intéressant de rappeler le cadre international du GIIN au moment où les travaux d’élaboration d’une définition commune pour la place de Paris de la finance à impact battent leur plein, comme mentionné ci-dessus.

En France, le secteur de l’investissement à impact représente 4,4 milliards d’euros d’encours en 2020 (+9 % par rapport à 2019) selon le rapport de l’Impact Invest Lab sur l’état des lieux du marché français de l’investissement à impact. Pour mémoire, le label Finansol couvre 159 fonds et 15,6 milliards d’actifs selon le rapport IGF précité.

Parmi les éléments qui caractérisent l’investissement à impact figurent, selon le GIIN, le fait de :

- Définir une intentionnalité : les financeurs ont le désir intentionnel de contribuer à un avantage social ou environnemental mesurable ;

- Utiliser des données probantes et des données d’impact dans la conception des investissements : les investisseurs à impact doivent s’appuyer sur des données probantes, lorsqu’elles sont disponibles, afin de favoriser une conception intelligente de l’investissement qui sera utile pour contribuer à produire des impacts sociaux et environnementaux ;

- Mesurer l’impact : L’une des caractéristiques de l’investissement d’impact est l’engagement de l’investisseur à mesurer et à rendre compte des performances sociales et environnementales et des progrès des investissements sous-jacents, garantissant ainsi la transparence et la responsabilité de celui-ci ainsi que sa capacité à rendre des comptes sur sa pratique de l’investissement d’impact sa contribution au secteur ;

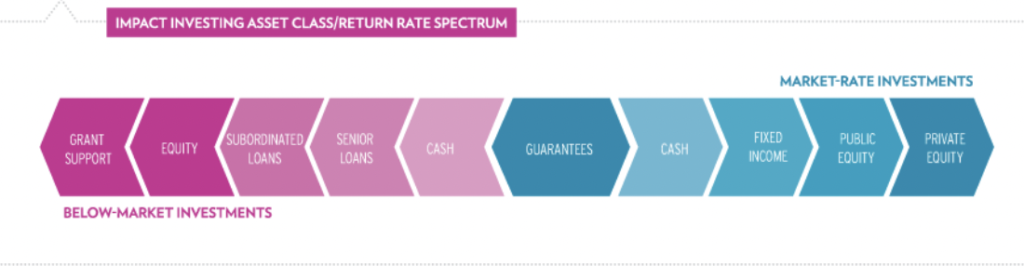

- S’appuyer sur un large spectre d’actifs financiers et de taux de retour sur investissement : Les investisseurs à impact visent des rendements financiers allant d’un niveau inférieur à celui du marché à un taux de marché ajusté au risque et utilisent des modalités de financement allant de la subvention à l’investissement en fonds propres, en passant par des équivalents de trésorerie, de l’investissement en capital-risque…

Figure 1 : Spectre des supports d’investissement de l’impact investing par taux de retour sur investissement – Source : GIIN

Qui sont les investisseurs à impact ? Selon le GIIN, l’investissement à impact pourrait concerner une grande variété d’acteurs, institutionnels ou individuels, tels que :

- Gestionnaires de fonds ;

- Institutions financières de développement ;

- Institutions financières diversifiées / banques ;

- Fondations privées ;

- Fonds de pension et compagnies d’assurance ;

- Family Offices ;

- Investisseurs individuels ;

- ONG ;

- Congrégations religieuses.

Plus largement, la Finance à impact pourrait être définie comme “une stratégie d’investissement ou de financement qui vise à accélérer la transformation juste et durable de l’économie réelle”, en précisant les voies et moyens de prouver et de démontrer sa réelle contribution à cette transformation. C’est précisément ces points que le Groupe de Travail dédié à l’impact de Finance for Tomorrow, s’attache à déterminer.

La Philanthropie

La philanthropie désigne aujourd’hui “l’ensemble des dons librement consentis par des acteurs privés en faveur de l’intérêt général” d’après les termes d’un récent rapport parlementaire sur la philanthropie, publié le 9 juin 2020 par Sarah El Hairy et Naima Moutchou. Ce secteur représente environ 60 milliards d’euros dans l’Union européenne et environ 8 milliards d’euros en France. Ces acteurs n’ont pas d’enjeu de retour sur investissement mais seulement d’avoir un impact.

Plus particulièrement, les investisseurs pour l’impact (for impact) représentent en Europe, selon l’EVPA, 6,2 milliards d’euros d’investissement dédiés aux organisations à finalité sociale en 2019. Plus de la moitié de ces investisseurs gèrent moins de 2,5 millions d’euros de budget et financent des structures à hauteur de 100 à 500 000 euros en montant médian. Parmi les acteurs concernés, 81% déclarent mesurer l’impact social des projets financés, 86% font référence aux ODD, 22% à l’Impact Management Project, 17% ont leurs propres critères d’impact, 16% utilisent les 5 étapes de l’EVPA et 14% les principes d’investissement responsables de l’ONU (UNPRI).

En résumé, seuls les investisseurs à impact et les acteurs de la philanthropie intègrent réellement la dimension d’intentionnalité et d’impact social et environnemental.

Ce sont sur ces deux dernières catégories que nous allons nous focaliser pour parler de leurs enjeux et de leurs approches en matière d’évaluation d’impact social.

Figure 2 : Typologie des financements privés en fonction de leur prise en compte des dimensions ESG, ISR, et d’impact – Source : Labo E&MISE ESSEC

Les enjeux des financeurs privés sur l’évaluation d’impact social

Il est possible de distinguer 3 niveaux d’enjeux en termes d’évaluation d’impact social pour les financeurs privés : en amont, pendant et en aval du financement.

En amont du financement (ou due diligence)

Avant la mise en place du financement, le financeur va être confronté à plusieurs enjeux qui nécessitent la mise en place d’une réflexion sur l’impact social, voire d’une démarche d’évaluation d’impact social. A la création du dispositif de financement, il convient de définir les critères de sélection des investissements, puis de faire des arbitrages entre les projets éligibles, d’établir l’intentionnalité des porteurs du projet, c’est-à-dire d’expliciter la finalité sociale ou environnementale visée et la manière dont le projet va y contribuer. Enfin, lorsque les projets ont été identifiés, il est nécessaire de s’aligner, entre financeurs et porteurs de projet sur des objectifs d’impact partagés et sur la manière de les mesurer.

- DÉFINIR L’INTENTIONNALITÉ : Comme le rappelle le Global Impact Investing Network (GIIN), l’intentionnalité est une des caractéristiques qui définit les financements à impact, a contrario des investissements reposant uniquement sur des critères ESG. Cette intentionnalité se manifeste par la rédaction d’une thèse d’impact et d’une théorie du changement.

- DÉFINIR DES CRITÈRES D’INVESTISSEMENT : L’évaluation d’impact social peut être un moyen, en amont des investissements, d’aider les financeurs à savoir ce qui compte, à comprendre des problématiques sociales, à les objectiver, à identifier les besoins sociaux des bénéficiaires des potentiels des organisations potentiellement soutenues, à connaître ce qui marche par rapport à une problématique et un contexte donnés, à connaître les conditions de succès et d’échec pour la maximisation des impacts des projets qu’ils souhaitent soutenir. M. Hirschmann, C. Fisch et J. H. Block, de l’université de Trèves en Allemagne ont ainsi démontré l’importance de définir des critères d’investissement à impact spécifiques : répondre à une problématique sociale jugée brûlante, avoir une forte capacité de changement d’échelle, avoir des porteurs de projet authentiques et engagés, ayant un parcours académique en lien avec le secteur social, reposer sur un modèle économique pérenne, développer une solution innovante, avoir une preuve de concept.

- FAIRE DES ARBITRAGES : Il s’agit d’orienter les investissements vers les projets qui ont le plus fort impact. Pour le Rise Fund, un fond d’impact investing américain, il s’agit par exemple de sélectionner des projets sur la base de l’impact multiple of money (IMM), un ratio de retour sur investissement social qui repose sur une méthodologie d’évaluation d’impact, avec un seuil de 2,5$ pour 1$ investi. Plus généralement, il s’agit pour les fonds de mettre en œuvre des processus de sélection intégrant la dimension financière, les critères ESG et l’impact.

- DÉFINIR DES OBJECTIFS PARTAGÉS : En lien avec l’intentionnalité, les financeurs vont définir avec les porteurs de projet, au moment de la contractualisation, des objectifs d’impact social et / ou environnemental à atteindre sur des indicateurs qui feront l’objet d’un suivi et d’un reporting régulier en précisant les moyens de collecte et de partage des données, et sur la manière dont ils seront évalués. C’est notamment, par exemple, un des enjeux clés dans la définition des contrats à impact social comme le souligne le rapport de l’Impact Invest Lab sur le retour d’expérience des CIS : aligner les acteurs sur une définition commune de l’impact, fondé sur des indicateurs partagés et des infrastructures de données représente des défis certains pour les parties prenantes d’un tel contrat.

Pendant la durée du financement

Pendant la durée du financement et de l’investissement, les financeurs à impact vont chercher à obtenir des données fiables, piloter la performance en matière d’impact, développer un dialogue entre financeurs et porteurs de projets sur la réalisation des objectifs d’impact, rendre des comptes à leurs souscripteurs et à leurs partenaires et chercher à mesurer leur contribution à l’impact généré.

- OBTENIR DES DONNÉES FIABLES : La crédibilité de la démarche d’évaluation d’impact social repose sur la capacité des acteurs à s’assurer de la fiabilité des données. Cela passe notamment par le fait de diversifier les indicateurs et de déployer des modalités de collecte de données appropriées selon Étienne Dupuis qui partage son expérience dans une tribune sur La démarche d’évaluation dans les contrats à impact social publiée sur le site de la Fonda

- PILOTER LA PERFORMANCE EN MATIÈRE D’IMPACT : L’article This is not an Impact Performance Report publié en juillet 2021 dans la Stanford Social Innovation Review par Sasha Dichter, Tom Adams, Lindsay Smalling et Devin Olmak, de l’organisation 60 Décibels, met en avant la nécessité d’une gestion de la performance en matière d’impact avec la même rigueur que pour la gestion de la performance financière et la performance opérationnelle. Concrètement, cela signifie, selon les auteurs, de :

- Produire des données de suivi de la performance en termes d’impact dans la durée, de manière fluide, dynamique et itérative ;

- Se fonder sur les priorités des parties prenantes affectées ;

- Collecter un certain nombre de données directement auprès de ces parties prenantes ;

- Se donner les moyens de comparer la performance en matière d’impact de l’organisation évaluée avec d’autres engagées sur les mêmes activités ou des activités similaires.

- DÉVELOPPER UN DIALOGUE : L’évaluation d’impact social est l’occasion d’un dialogue entre financeurs et porteurs de projets sur l’atteinte des objectifs, les difficultés rencontrées, les leviers identifiés, les améliorations possibles pour maximiser l’impact social. C’est par exemple ce que font les équipes dédiées à l’impact investing chez BNP Paribas Asset Management lors des points de suivi des participations sur la dimension de l’impact social.

- RENDRE DES COMPTES : Tout au long de la durée du financement comme à son terme, l’investisseur est tenu de rendre des comptes à ses propres financeurs sur la performance financière mais aussi sur l’impact produit dans les projets accompagnés.

- EVALUER L’APPORT DU FINANCEMENT ET DE L’ACCOMPAGNEMENT : Pendant le financement ou à la sortie de l’investissement, le financeur peut essayer de déterminer quelle a été sa contribution à la réalisation de l’impact, non seulement par son financement mais aussi par l’accompagnement des porteurs de projets. C’est par exemple ce qu’a fait Break Poverty en évaluant, avec le soutien de Koreis, les effets de son Dispositif d’Action Territorial sur les associations accompagnées, notamment en termes de fonds levés, de nouveaux mécènes engagés et d’emplois créés.

Au terme du financement

En aval du financement, le financeur peut convoquer l’évaluation d’impact social pour savoir s’il doit renouveler un financement, valoriser son action ou celle du projet évaluer. Les financeurs peuvent aussi chercher à développer à long terme une culture de l’évaluation et favoriser la montée en compétences des acteurs dans ce domaine de l’évaluation d’impact social.

- RENOUVELER UN FINANCEMENT : Le financeur peut être amené à décider s’il veut réinvestir dans la structure financée au terme du premier financement. Cette décision peut être éclairée par des considérations financières mais aussi par une démarche d’évaluation d’impact social.

- VALORISER : Pendant la période de gestion des investissements mais aussi à la sortie de portefeuille, les financeurs à impact peuvent avoir besoin de valoriser leur impact. C’est par exemple ce qu’a fait Investir&+ en communiquant dernièrement son rapport d’impact.

- DÉVELOPPER UNE CULTURE DE L’ÉVALUATION : Dans un billet publié sur le site de l’Admical, Ricardo Scacchetti et Noémie Garrot, de la structure Impact Track, mettent en avant le fait que les acteurs de la philanthropie vont de plus en plus vers une culture de l’évaluation avec pour objectifs de :

- Aider les projets à améliorer leurs activités et leur pertinence ;

- Rendre des comptes à leurs partenaires et prouver la pertinence de leur stratégie de mécénat ;

- Communiquer et valoriser l’impact concret des projets auprès du grand public.

- FAVORISER LA MONTEE EN COMPETENCES : Anne-Claire Pache, Professeur titulaire de la Chaire Philanthropie à l’ESSEC, explique pour la Fondation de France que le développement de la venture philanthropy implique le recours à l’évaluation, comme un moyen de connaître en profondeur l’impact social des financements et d’agir dans l’optique de bâtir « un secteur social très performant via le financement et la montée en compétences de quelques organisations à fort potentiel. »