-4")

Les Contrats à Impact Social (CIS) ont connu fin 2021 en France une regain d’intérêt avec la signature le 19 octobre entre Médecins du Monde et le Gouvernement d’un CIS, lancé en 2017, pour le programme AILSI pour un montant de 6 M € qui propose une Alternative à l’Incarcération par le Logement et le Suivi Intensif puis la sélection de 4 projets par le Ministère du Travail, de l’Emploi et de l’Insertion fin novembre 2021, dans le cadre d’un Appel à Manifestation d’Intérêt (AMI) sur “l’innovation pour l’accès à l’emploi ». Un peu plus tôt dans l’année, en mars 2021, l’ADEME avait retenu 8 projets sur l’économie circulaire (pour un montant de 27,3 millions d’euros sur 27 candidatures qui représentaient 75 M€), étendant ainsi aux enjeux environnementaux les contrats à impact.

Il nous a semblé utile et nécessaire d’explorer le fonctionnement, les atouts et limites des contrats à impact social dans la mesure où la dimension d’évaluation d’impact y joue un rôle crucial. En effet, ces contrats reposent sur un paiement au résultat des protagonistes. Ceci implique que ses parties prenantes soient en capacité de proposer une évaluation robuste et fiable des résultats.

Le présent article vise donc à explorer ce que sont les contrats à impact social, comment et pourquoi ils ont émergé, quels sont les avantages et limites qu’ils présentent. Un second article permettra de questionner les enjeux et pratiques en matière d’évaluation d’impact social qui accompagnent cet outil.

Aux origines du contrat à impact social

Il s’est écoulé 12 ans depuis la publication, en août 2009, d’un premier rapport rédigé par Social Value UK et intitulé Social Impact Bonds: rethinking finance for social outcomes préconisant l’utilisation d’un « nouveau mécanisme de contractualisation et de financement » des projets à finalité sociale. Il se fonde sur le constat suivant : les acteurs publics déploient, sur toute une variété de problématiques sociales profondes comme la récidive en matière pénale, la santé mentale ou le décrochage scolaire, des actions très coûteuses qui se focalisent sur les conséquences plutôt que sur les causes des problèmes qu’ils cherchent à résoudre.

Un exemple simple et bien connu l’illustre parfaitement : 40 200 détenus sortent de prison chaque année au Royaume-Uni après avoir purgé une peine de moins de 12 mois, détention qui coûte 212 millions de livres sterling aux contribuables britanniques. 73% de ces détenus récidivent dans les deux ans qui suivent leur libération. Ceci engendre de nouvelles dépenses publiques. Dépenses qui de ce fait ne sont pas allouées à des interventions plus précoces, situées plus en amont des problèmes, et qui seraient plus efficaces. Le système est donc insuffisamment efficace et n’est pas efficient.

Pourtant, sur le terrain, certains acteurs socialement innovants explorent, testent et expérimentent de nouvelles solutions. Ils apportent des réponses au bénéfice des personnes qu’ils accompagnent et certains obtiennent des résultats concrets. Mais ces acteurs ne sont pas toujours bien identifiés, ils sont mis en concurrence dans la recherche de fonds et ont du mal à convaincre des financeurs du bien-fondé de leur action le plus souvent encore à un stade précoce de test et d’expérimentation. Certains financeurs, notamment, sont frileux à les soutenir et à allouer des fonds à des actions dont la preuve de concept n’est pas réalisée. Il y a donc, du côté des opérateurs sociaux, un besoin de financement de l’innovation sociale et du risque qui lui est associé.

Les financeurs privés quant à eux, qu’ils soient investisseurs à impact ou acteurs de la philanthropie, ont depuis longtemps la volonté de s’assurer que leur action est réellement utile et de maximiser leur impact en finançant des projets susceptibles d’agir à la racine des difficultés sociales. Ces acteurs raisonnent par ailleurs avec des moyens limités. Le contrat à impact social, avec son mécanisme de remboursement et de rémunération, par la puissance public, du risque pris et des résultats obtenus présente ainsi un fort intérêt pour ces financeurs privés. Certains acteurs l’ont bien compris en France, comme l’illustre le rapport sur « Le rôle des fondations et fonds de dotation dans l’investissement à impact social en France » publié par Fair (issue du regroupement de Finansol et de l’II-Lab) et le Centre français des Fondations. Il y souligne le rôle moteur des fonds et fondations dans le développement des contrats à impact social en France.

Historiquement, c’est outre-Manche, puis outre-Atlantique que cet outil innovant est apparu pour la première fois, entre 2007 et 2013, puis il s’est développé en France à partir de 2014, selon la brève chronologie rappelée ci-dessous :

- 2007 : Création de Social Finance UK ;

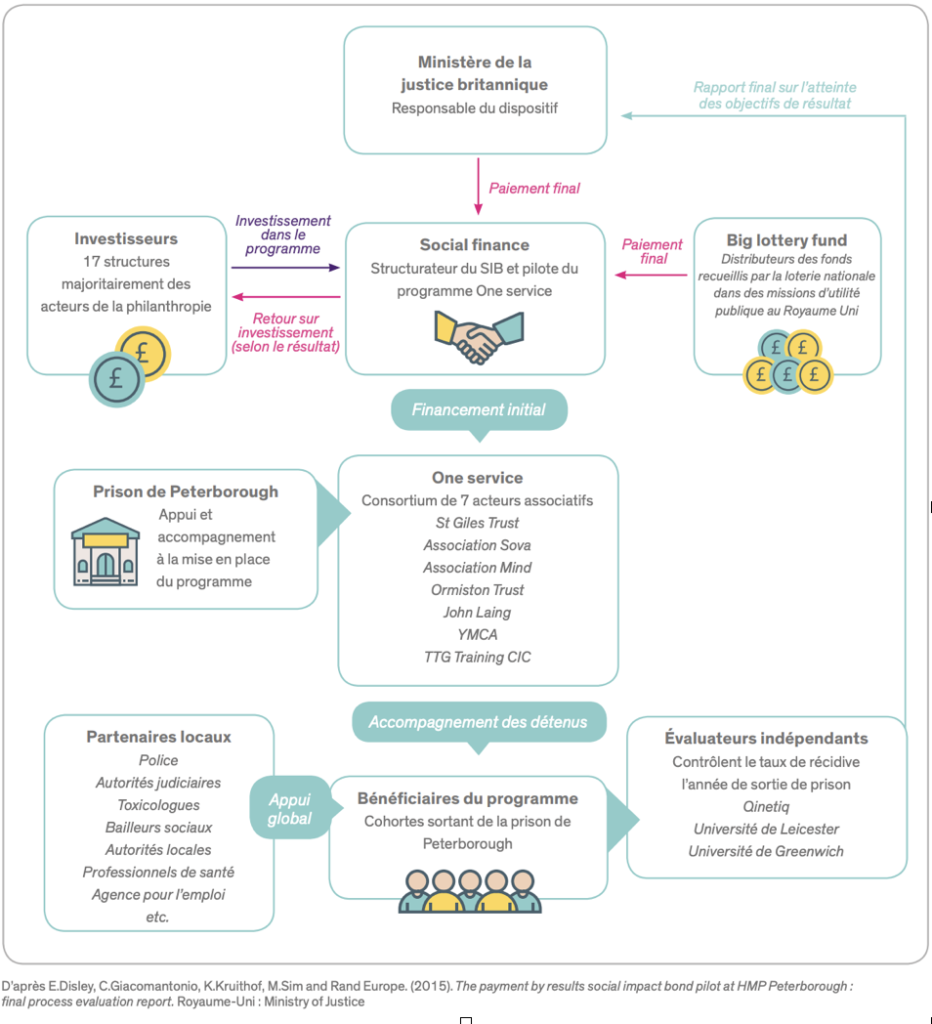

- Septembre 2010 : Lancement du premier Contrat à Impact Social au Royaume-Uni sous le terme de Social Impact Bonds (SIBs), par Social Finance UK. Il porte sur la prison de Peterborough sur un programme de lutte contre la récidive (figure 1). L’Avise a publié une étude de cas sur ce premier contrat en 2017 ;

- 2011 : Création de Social Finance US, afin de dupliquer les Social Impact Bonds aux États-Unis ;

- 2013 : Premiers SIBs aux États-Unis, en Australie, en Allemagne et aux Pays-Bas ;

- Octobre 2014 : Publication du rapport du Comité Français sur l’investissement à impact social : « Comment et pourquoi favoriser des investissements à impact social ? Innover financièrement pour innover socialement » qui propose d’expérimenter, les « Social Impact Bonds » en les adaptant au contexte national français ;

- 2016 : Création de six contrats à impact social en France suite à l’appel à projets lancé par le Gouvernement. Ils sont portés par l’ADIE, Apprentis d’Auteuil (2), Article 1 (ex-Passeport d’Avenir), Impact Partenaires et Wimoov ;

- 2017 – 2020 : Lancement de quatre autres contrats à impact social, portés par La Cravate Solidaire, le Secours Catholique (Réseau Ecohabitat), Solidarités Nouvelles Face au Chômage et Chênelet ¹ ;

- 2019 : Publication du Rapport Lavenir « Pour un développement du contrat à impact social au service des politiques publiques »

- 2020 : Lancement d’un appel à manifestation d’intérêt (AMI) porté par l’ADEME sur l’économie circulaire et d’un AMI portés par le ministère du Travail, de l’Emploi et de l’Insertion sur “l’égalité des chances économiques”.

- 2021 : Sélection de 8 projets par l’ADEME pour un montant de 27,3 M € sur 27 candidatures qui représentaient 75 M€. Sélection de 4 projets pour l’AMI « Egalité des chances économiques » pour un montant de 12,3 M€ par le ministère du Travail, de l’Emploi et de l’Insertion sur 36 projets qui représentaient 89 M€. Lancement d’un appel à Manifestation d’Intérêt “Innover pour l’accès à l’emploi » par le ministère du Travail, de l’Emploi et de l’Insertion et sélection 4 projets pour un montant total de 9,9 millions d’euros.

Pour résumer, après une première vague de contrats à impact social en 2016 et 2017, de nouveaux contrats ont été lancés en 2020 et 2021. Ils concernent 16 projets et représentent 49,5 millions d’euros d’investissement initial à fin 2021. D’autres appels à manifestation d’intérêt portés par le Gouvernement devraient voir le jour dans les prochains mois.

La création de ce nouvel instrument de financement qu’est le contrat à impact social (CIS) vise à réaligner les intérêts des acteurs et développer des leviers de financements au service d’actions efficaces tout en optimisant l’allocation des dépenses publiques avec un paiement aux résultats : les financeurs privés qui prennent le risque d’investir sur ces thématiques sont récompensés et il en découle un dispositif plus efficient. Voici à titre de première illustration, un schéma résumant le fonctionnement du premier CIS.

Figure 1 : Le fonctionnement du premier Social Impact Bond – Source : Avise, d’après E.Disley, C.Giacomantonio, K.Kruithof, M.Sim and Rand Europe. (2015). The payment by results social impact bond pilot at HMP Peterborough: final process evaluation report. Royaume-Uni : Ministry of Justice

Qu’est-ce qu’un contrat à impact social ?

Selon le Ministère de l’Économie, des Finances et de la Relance, « les Contrats à Impact Social (CIS) » constituent une nouvelle modalité de financement public-privé, destinée à favoriser l’émergence de projets sociaux innovants. De tels projets sont proposés par des opérateurs sociaux privés qui entendent fournir des réponses, à la fois ambitieuses et plus efficaces par rapport à l’existant, à des besoins sociaux identifiés, en cohérence avec les politiques publiques mises en œuvre dans le ou les domaines couverts. ». Au-delà de l’efficacité recherchée, la mise en œuvre des contrats à impact social cherche à répondre à un enjeu fondamental d’efficience accrue de la dépense publique.

Un contrat à impact social réunit plusieurs acteurs :

- Un opérateur social, dans la plupart des cas une association, porte le projet socialement innovant ;

- Des investisseurs privés² qui peuvent être des banques, des fonds d’investissement à impact mais aussi des fonds et fondations, se montrent prêts à réaliser le financement initial du projet et donc à assumer le risque lié à sa non réussite effective en termes d’impact social et qui en contrepartie de sa réussite espèrent recevoir un paiement final ;

- Un tiers payeur public s’engage à rembourser et rémunérer l’atteinte des objectifs d’impact social définis

- Un tiers-vérificateur s’assure de l’exécution de ce contrat et en particulier de mesure de ces indicateurs, conformément aux stipulations contractuelles.

- A ces trois acteurs clés s’ajoutent des partenaires techniques (structurateur, conseil juridique, etc.) qui accompagnent la mise en œuvre du contrat.

La logique qui définit les Contrats à Impact Social est la suivante :

« Si, à la suite de la mesure et de l’évaluation, le programme atteint les résultats prédéterminés et les objectifs de performance, alors le tiers-payeur rembourse l’investissement initial. Cependant, si le programme n’atteint pas les résultats escomptés, le payeur ne paie pas pour les objectifs et les résultats non atteints. » (Social Finance UK, 2016).

Comment fonctionne un contrat à impact social ?

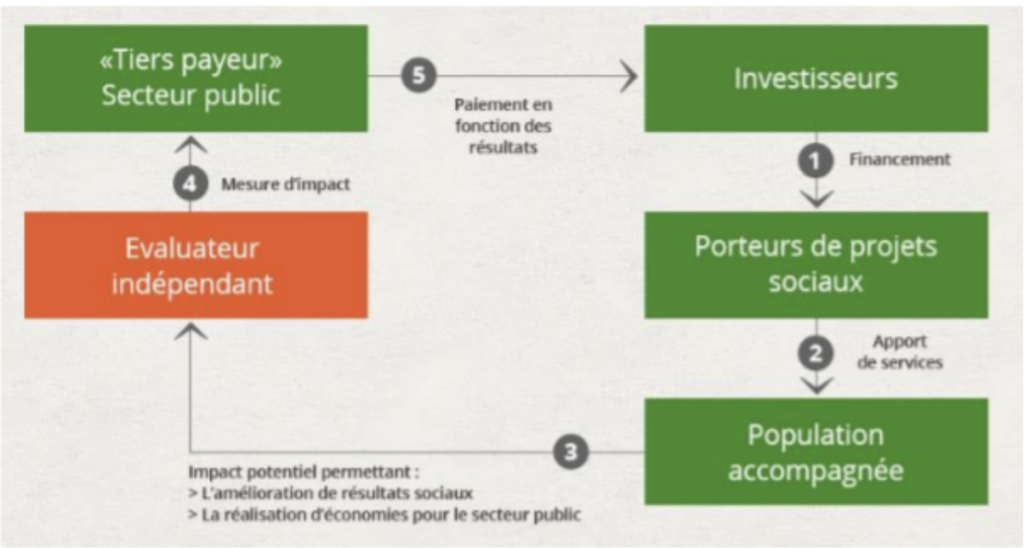

Un ou plusieurs investisseurs privés pré financent un projet social qui est porté par une structure de l’économie sociale et solidaire et ils en assument le risque financier, évitant ainsi la mobilisation de fonds publics. Tout au long du déroulement du projet, un dispositif d’évaluation conçu et déployé par un évaluateur indépendant permet d’établir de façon objective et opposable si, et dans quelle mesure, les objectifs du programme sont atteints. Si les objectifs sont atteints, le tiers-payeur public rembourse aux investisseurs leur investissement initial, assorti d’un rendement qui rémunère le risque financier qu’ils ont accepté de prendre. Si les résultats escomptés ne sont pas au rendez-vous, les investisseurs encourent donc le risque de ne pas recouvrir une partie de leur investissement initial (cf. figure 2), selon les clauses prévues dans le contrat pour régir cette hypothèse.

Dans l’exemple du premier Social Impact Bond lié à la prison de Peterborough (cf. figure 1), le remboursement et la rémunération des investisseurs privés sont conditionnés par une baisse moyenne d’au moins 10% de récidive constatée entre un groupe de bénéficiaires et de non bénéficiaires, 12 mois après leur sortie de prison.

Figure 2 : Fonctionnement du contrat à impact social en France – Source : Fair

Comment se développent les contrats à impact social dans le monde ?

En décembre 2021, 219 contrats à impact ont été mis en place dans 37 pays, dont 204 « Social Impact Bonds (SIBs) » et 15 « Development Impact Bonds (DIBs) ».

Les contrats à impact se développent principalement dans les secteurs de l’action sociale³ (75), de l’emploi (67) et, dans une moindre mesure, de la santé (31), de l’éducation (28), de la justice (14). Le secteur de l’environnement et l’agriculture ne compte que 4 contrats. Parmi les 219 contrats à impact, 21 ont été lancés dans des pays en développement (14 Development Impact Bonds et 7 Social Impact Bonds. 1 Development Impact Bond est localisé au Chili, pays désormais qualifié de riche et sortant donc de la définition des pays en développement).

Le marché des contrats à impact représente 458 millions de dollars d’investissement initial avec une moyenne de 3,21 millions de dollars par contrat (4) (Brookings Institution Global Impact Bonds Database, décembre 2021).

En juillet 2020, deux tiers de ces contrats (69%) étaient concentrés au Royaume-Uni (69), aux États-Unis (26), aux Pays-Bas (15), au Portugal (13) et en Australie (10) (Gustafsson-Wright, 2020).

Quelles sont les différences entre les contrats à impact social en France et les contrats à impact à l’international ?

Les contrats à impact social français se différencient de plusieurs manières des contrats à impact à l’international :

- La plus évidente de ces différences tient à l’appellation même de contrat à impact social, au contraire du terme anglais « bond » qui fait référence à une obligation (c’est-à-dire un actif échangeable sur des marchés financiers). Ce choix de terminologie, d’abord apparue dans la littérature francophone québécoise, vise à renvoyer davantage à la dimension collaborative et à la notion de construction commune d’une solution à partir de cet outil de financement (Deblieck & Stokkink, 2017).

- Une autre différence entre le Social Impact Bond et le contrat à impact social français est que « l’organisme de prestation ne peut être distinct du prestataire de service, ni sous-traiter l’activité financée (il ne peut donc exister de Special purpose vehicle, ou de Fonds commun de titrisation porteur du SIB comme cela peut-être le cas dans le monde anglo-saxon) » comme le relève l’Institut Godin dans son rapport de recherche sur le Réseau Eco-Habitat pour le Secours Catholique (2020, p. 50).

- En outre, les contrats à impact social (CIS) diffèrent des SIB anglais dans le sens où « les investisseurs privés sont rémunérés en fonction de l’impact social mais ne risquent pas de perdre l’intégralité de leur capital ; la perte est en effet limitée à un certain pourcentage dans le cas où les objectifs fixés ne sont pas atteints » (Deblieck & Stokkink, 2017).

- Les projets français sont de petite taille (environ 2 à 3 millions d’euros en moyenne), en comparaison avec les projets américains dont le montant moyen est de 15 millions d’euros.

- Autre particularité, l’État est, en France, à l’initiative des CIS à travers des appels à manifestation d’intérêt (AMI) pour inciter des porteurs de projet à se porter candidat. Dans la plupart des autres pays concernés, les contrats à impact ont été lancés par des porteurs de projet. Seul le Canada suit la même logique qu’en France en recourant aux appels à projets.

- Par ailleurs, selon Raphaëlle Sebag (Fair), « les évaluations des CIS aux États-Unis utilisent la méthode des contrefactuels, voire la randomisation. En France, nous en restons à la mesure des résultats. »

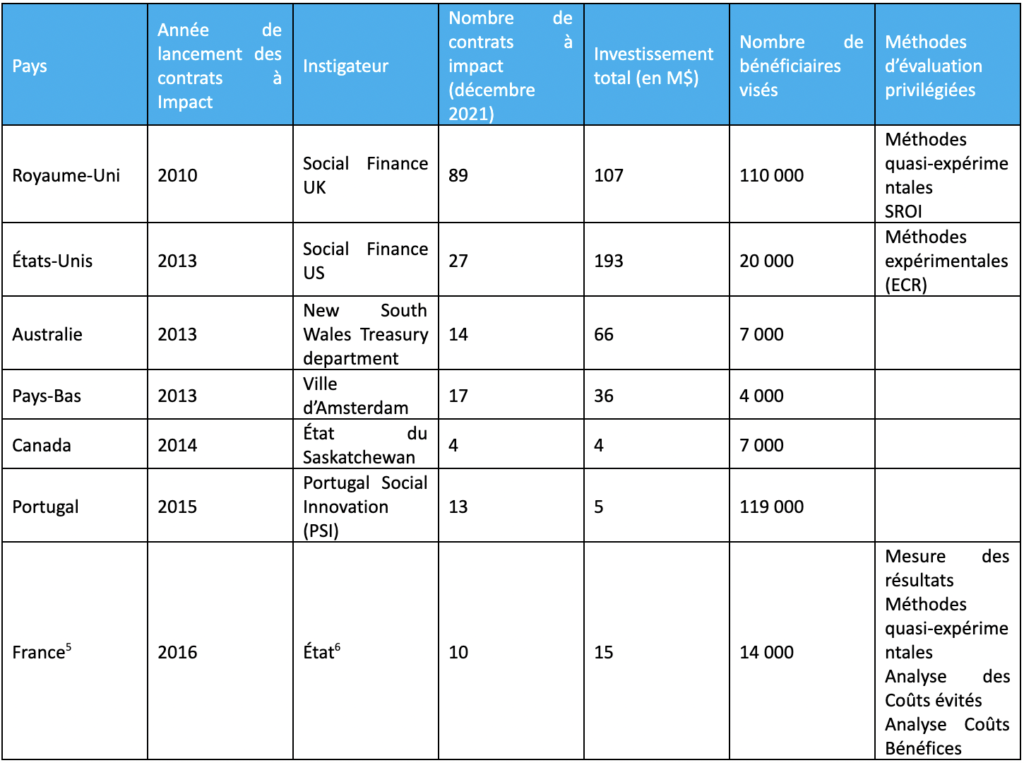

Tableau 1 : Comparaison des Contrats à impact en France et dans six autres pays – Source : Indigo Impact Bond Dataset – Décembre 2021

Quels sont les bénéfices liés aux contrats à impact social ?

Les contrats à impact social auraient ainsi plusieurs bénéfices :

- Le Rapport Lavenir réalisé et publié en 2019 à la demande du Haut-Commissaire à l’Économie Sociale et Solidaire et à l’Innovation Social indique qu’il permet de « faire porter par un tiers investisseur tout ou partie du risque d’échec et donc de faciliter les actions innovantes ou les « passages à l’échelle ambitieux ». Autrement dit, le contrat à impact social permet d’externaliser le risque de financement de l’innovation sociale.

- Il constitue une opportunité de financement de l’action sociale, en apportant « des moyens financiers complémentaires au tiers secteur » selon l’économiste belge Thomas Dermine (2019).

- Les CIS bénéficient aussi de manière indirecte aux contribuables qui sont « protégés du financement de programmes déficients » dans la mesure où le risque pèse sur des bailleurs privés (Le Pendeven & Al. 2015)

- Pour Adrien Baudet et Eve Durquety, il est également un levier d’hybridation des ressources en permettant aux opérateurs sociaux de diversifier leurs sources de financement.

- Un objectif assumé par le Ministère de l’Économie, des Finances et de la Relance en France est aussi de « de faire passer à l’échelle supérieure les solutions portées par des structures de l’économie sociale et solidaire. » (Site economie.gouv.fr)

- Le développement des CIS est aussi un moyen de développer « une culture du résultat » des politiques publiques fondée sur l’évaluation de l’efficacité des actions sociales (Bazy & Dermine, 2017)

- Dans le contexte actuel de la crise, il apparaît comme un levier potentiel pour relancer l’emploi (comme le souhaite Social Value US) et un pari gagnant pour toutes ses parties prenantes : pouvoirs publics, investisseurs, porteurs de projets, bénéficiaires de l’action et contribuables selon Pierre Hermant, dirigeant de Finance.Brussels.

- Il constitue un moyen concret de construire une vision partagée des résultats de projets à impact entre acteurs publics, financeurs et acteurs de l’économie sociale et solidaire comme tendent à le démontrer Eleanor Cartner et Niger Ball dans un article publié dans la Stanford Social Innovation Review.

Quelles sont les limites et critiques régulièrement soulevés à propos des contrats à impact social ?

- La première barrière à l’entrée pour les CIS est liée aux coûts importants et divers liés à leur mise en œuvre. Outre l’investissement initial, il s’agit des coûts associés et de transaction, qui concernent le recours aux intermédiaires, les frais, les honoraires des acteurs juridiques et des évaluateurs, autrement dit les coûts d’ingénierie contractuelle, financière et technique (OCDE, 2016).

- Dans un rapport publié en 2016, intitulé Social Impact bonds : state of play and lessons learnt , l’OCDE met en avant la complexité liée à la mise en œuvre de ce type de contrat, en indiquant notamment que « peu d’acteurs publics disposent actuellement des compétences requises pour établir des contrats complexes axés sur les résultats ». Une étude anglaise met en avant le fait que de nombreux acteurs publics ne maîtrisent pas certaines dimensions des CIS et notamment savoir comment étudier la faisabilité d’un CIS, comprendre comment les mécanismes de financement sont validés, connaître comment le risque est réparti entre les différentes parties prenantes (Ecorys, 2019).

- L’une des principales raisons de recourir aux CIS est d’améliorer les résultats obtenus par les opérateurs sociaux, grâce à l’innovation. Or, l’expérience montre que la majorité des CIS dans le monde reposent sur des modèles déjà mis en œuvre et bien établis, fournis par des prestataires de services ayant fait leurs preuves (Arena et al. 2016). Une étude qualitative réalisée sur les premiers contrats à impact social français (Pinos & Hernandez, 2020) souligne qu’il ne s’agit pas en tout cas d’innovation radicale dans la mesure où les solutions financées étaient déjà portées par les opérateurs mais davantage d’innovations incrémentales fondées sur un savoir-faire existant et dont la prise de risque est donc relativement limitée. On est plus dans le domaine du gain d’efficacité et/ou d’efficience que celui de la mise en œuvre de réponses nouvelles.

- Il n’y aurait pas de preuve tangible du caractère plus efficace des CIS par rapport aux financements conventionnels (Tan et al. 2015).

- Les contrats à impact social constituent pour certains acteurs une marchandisation de la solidarité dans la mesure où leur utilisation risque d’accentuer « la mise en concurrence des différentes structures de l’action sociale, [de] fragilise[r] les plus petites et de diminue[r] le pouvoir de contrôle de l’État sur l’action sociale » et d’inciter les opérateurs sociaux concernés à opter pour une stratégie de « sélection adverse », en choisissant d’aider ceux qui sont les moins en difficultés (Alix et Al. 2018).

- En tout état de cause, il n’existe pas, après 10 ans d’expérimentation, de recul suffisant pour établir si les bénéfices dépassent les coûts sur les contrats à impact social, selon Emily Gustafsson-Wright (2020). Elle indique cependant quatre leviers qui permettraient selon elles de réduire les coûts associés au social impact bonds.

- Construire une expérience et une connaissance partagées et faire émerger des leaders sur le sujet ;

- Utiliser des fonds dédiés pour réunir les capitaux d’investissement nécessaires ;

- Créer des fonds fondés sur une logique de résultats (outcome funds) ;

- Rationaliser l’expertise technique apportée pour concevoir, structurer et contractualiser les projets.

Quand les contrats à impact social sont-ils pertinents ?

Les critiques formulées et les freins évoqués nous amènent à considérer que les contrats à impact social ne constituent ni une panacée pour remédier à toutes les insuffisances en termes d’efficacité et/ou d’efficience des programmes sociaux et environnementaux, ni une réponse universelle à tous les besoins de financement des innovations sociales ou environnementales, ou bien encore des programmes à déployer pour faire face à la crise sociale et environnementale que connaît le monde.

C’est donc un outil pertinent de financement de projet qu’à certaines conditions et nous en explorons quelques-unes ci-dessous : Nous avons identifié 5 publications et travaux qui cherchent à répondre à cette délicate question.

Dès 2013, une équipe de chercheurs américains de l’Université d’Harvard, dans un article intitulé Social Impact Bonds: Lessons Learned So Far, a décrit six critères de pertinence pour la mise en œuvre d’un contrat à impact social :

- Des bénéfices nets suffisamment élevés pour permettre aux tiers payeurs publics et aux investisseurs privés d’en sortir gagnants;

- Des résultats mesurables ;

- Des populations de traitement bien définies ;

- Des évaluations d’impact crédibles ;

- Des garanties pour ne pas nuire à la population de traitement;

- Un potentiel d’impact important.

En 2016, Social Finance UK a publié un rapport intitulé Social Impact Bonds – The Early Years qui analyse 60 contrats à impact lancés dans 15 pays. Il en ressort que cet instrument est particulièrement utile quand :

- Des populations identifiables ont des besoins complexes, qui requièrent des interventions adaptées et que ces besoins ne sont pas satisfaits ;

- Les dépenses publiques produisent des résultats médiocres ou indéterminés sur les populations qu’elles visent ;

- Les coûts financiers et politiques sont élevés pour la société et l’État, si l’on ne s’attaque pas à ces problèmes sociaux ;

- Il y a un avantage à utiliser des investissements externes pour fournir du capital-risque et assumer le risque d’innovation et de mise en œuvre de nouveaux programmes ou fondés sur des données probantes ;

- Des opérateurs sociaux peuvent fournir des services efficaces dans un domaine où il existe une part d’incertitude quant aux résultats qui peuvent réellement être atteints.

En 2016 également, dans un article également paru dans la revue Jurisassociations, Adrien Baudet et Eve Durquety mettent eux en avant, parmi les critères de succès :

- La volonté politique,

- Le cadre juridique,

- La qualité du dispositif d’évaluation.

En avril 2021, l’Avise, dans un article publié évoque les conditions suivantes :

- « L’existence d’un projet déjà identifié et délimité avec un impact quantifiable ;

- Un horizon d’impact « pas trop lointain » (3 à 6 ans) ;

- Une taille suffisante du projet ;

- La possibilité de définir un petit nombre d’indicateurs « déclencheurs » ;

- Une capacité opérationnelle de la structure à suivre et mesurer des indicateurs (système d’information, procédures internes, moyens dédiés…). »

Enfin pour conclure ce rapide tour d’horizon, en Octobre 2021, dans une récente publication , Social Finance UK définit 4 questions à se poser pour déterminer l’opportunité d’avoir recours à une approche fondée sur les résultats (outcome based approach) ou un CIS :

- Toutes les parties prenantes sont-elles alignées sur la définition de la problématique sociale et sur ce que serait un succès pour y répondre ? Plus précisément, il s’agit d’être en mesure de :

- Définir clairement une problématique sociale ;

- Identifier clairement la population à laquelle nous voulons apporter une aide ;

- Définir précisément les résultats / changements que nous voulons obtenir pour cette population ;

- Aligner les positions des différents investisseurs privés et des opérateurs sociaux (service providers)

- Existe-t-il une motivation claire d’avoir recours à une approche fondée sur les résultats ? Ces motivations peuvent être notamment de :

- Renforcer les incitations à obtenir des résultats sur le long terme pour les bénéficiaires ;

- Donner aux opérateurs sociaux une souplesse dans les moyens d’atteindre les résultats recherchés

- S’assurer que l’argent public est allouée de manière efficace ;

- Favoriser la coopération entre les acteurs.

- L’incertitude est-elle suffisante pour que l’approche fondée sur les résultats soit appropriée ? Il s’agit plus précisément de trois types d’incertitudes :

- Une incertitude qui porte sur la meilleure intervention existante pour aborder une problématique sociale ;

- Une incertitude qui porte sur le fait qu’une intervention ayant fonctionné dans un contexte donné ne soit pas forcément adaptée à un nouveau contexte ;

- Une incertitude qui porte sur la capacité d’une intervention efficace pour un petit nombre de bénéficiaires à changer d’échelle pour toucher un grand nombre de bénéficiaires.

- Est-il possible de préfinancer l’intervention par des investisseurs privés ?

- Cette dernière question permet de distinguer les contrats à impact des autres approches fondées sur les résultats où le risque est porté par l’opérateur social. Si des investisseurs privés peuvent préfinancer le projet, ils portent le risque à la place de l’opérateur, lui permettant de déployer son intervention avec une plus grande souplesse, voire une plus grande marge d’innovation.

- Cela signifie cependant que l’intervention doit être attractive pour le financeur en termes de ratio entre le risque et le potentiel d’impact et de retour sur investissement.

Comme on le voit, la question de l’évaluation de l’atteinte des résultats et plus largement de l’impact est cruciale dans un dispositif dont le paiement dépend des résultats. Dans notre article du mois prochain, nous explorerons la place de l’évaluation dans les contrats à impact social puisque la question du risque et de sa rémunération est au cœur de la démarche des financeurs potentiels, et de son acceptabilité par la communauté.

¹ D’autres projets portés par la Sauvegarde du Nord, Aréli, Action Tank « Entreprise et Pauvreté » ont fait l’objet d’une labellisation pour un Contrat à Impact Social avant fin 2020 mais n’ont pas été lancés au 13 décembre 2021. ² En France, la question a notamment été portée par BNP Paribas qui a réalisé un guide sur la question et qui a été parmi les premiers financeurs à se lancer dans ce mode de financement, avec la Banque des Territoires, la BPI, AG2R, la Fondation April, Mobiliz Invest ³ L’action sociale regroupe ici les actions qui portent sur le sans-abrisme, la lutte contre la pauvreté, l’aide à l’enfance et aux familles [4] Moyenne réalisée sur 133 contrats (sur 194) à partir des données disponibles dans la Brookings Global Impact Bonds Database [5] Les contrats à impact social comptabilisés pour la France n’incluent pas ceux en cours de contractualisation liés au 3 appels à manifestation d’intérêt lancés en 2020 et 2021. [6] Le premier appel d’offre a été porté par le Secrétariat d’État chargée du Commerce, de l’Artisanat, de la Consommation et de l’Économie sociale et solidaire, les bailleurs étant les Ministères de l’Économie et des Finances, du Travail et de l’Agriculture ainsi que les Conseils Départementaux de Loire Atlantique et de la Gironde.

Recent Comments